Labalance.id – Jurnal penyesuaian adalah tahap penting dalam proses pencatatan akuntansi yang memungkinkan penyesuaian saldo akun-akun untuk mencerminkan kondisi keuangan yang sebenarnya pada akhir periode pelaporan. Dalam artikel ini, kita akan menguraikan pengertian, contoh-contoh, serta tujuan dari pembuatan jurnal penyesuaian, serta bagaimana menerapkannya secara efektif dalam praktik akuntansi.

Pengertian Jurnal Penyesuaian

Jurnal penyesuaian (adjustment journal) adalah jenis jurnal yang tidak didasarkan pada aktivitas transaksi, melainkan pada penyesuaian berdasarkan keterangan atau perhitungan tertentu. Misalnya, penyesuaian untuk beban penyusutan gedung, beban sewa gedung, atau utang gaji. Ini merupakan langkah krusial dalam memastikan keakuratan informasi keuangan dalam buku besar dan laporan keuangan akhir.

Contoh Jurnal Penyesuaian di Setiap Akunnya

Dalam sebuah perusahaan jasa, terdapat beberapa kejadian yang umumnya memerlukan penyesuaian akhir periode. Berikut adalah contoh-contoh penyesuaian untuk beberapa akun tertentu:

Penyesuaian untuk Perlengkapan

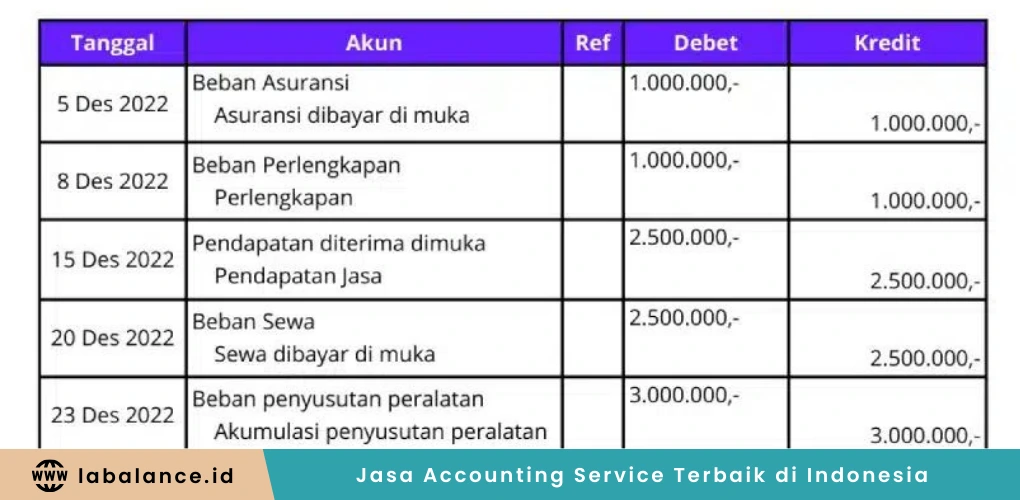

Perlengkapan adalah barang-barang yang digunakan dalam operasional perusahaan dan habis dipakai dalam waktu kurang dari satu periode akuntansi. Contohnya, pada akhir periode, nilai perlengkapan yang telah digunakan dihitung dan disesuaikan sebagai beban.

Contoh:

Perusahaan X membeli perlengkapan senilai Rp 800.000 dan pada akhir periode hanya tersisa Rp 100.000. Maka, nilai yang harus disesuaikan sebagai beban adalah Rp 700.000.

Adjustment Journal:

- Beban Perlengkapan Rp 700.000

- Perlengkapan Rp 700.000

Penyesuaian untuk Penyusutan Aset Tetap

Aset tetap mengalami penyusutan seiring waktu penggunaannya. Penyesuaian dilakukan untuk mencatat nilai penyusutan tersebut.

Contoh:

Jika perusahaan menetapkan penyusutan peralatan sebesar 10% per tahun, dan pada awal periode nilai peralatan adalah Rp 12.000.000, maka nilai penyusutan per tahun adalah Rp 800.000.

Adjustment Journal:

- Beban Penyusutan Peralatan Rp 800.000

- Akumulasi Penyusutan Peralatan Rp 800.000

Penyesuaian untuk Beban Dibayar di Muka

Beban dibayar di muka adalah transaksi yang awalnya dianggap sebagai aset, namun kemudian menjadi beban di periode berikutnya.

Contoh:

Jika perusahaan membayar sewa tempat usaha sebesar Rp 6.000.000 untuk satu tahun, dan pada akhir periode sudah berjalan 10 bulan, maka nilai sewa yang harus disesuaikan sebagai beban adalah Rp 5.000.000.

Adjustment Journal:

- Beban Sewa Rp 5.000.000

- Sewa Dibayar di Muka Rp 5.000.000

Penyesuaian untuk Pendapatan Diterima di Muka

Pendapatan diterima di muka adalah pendapatan yang dicatat sebagai utang tetapi akan menjadi pendapatan di masa mendatang.

Contoh:

Jika perusahaan menerima pendapatan sewa kios sebesar Rp 7.500.000 untuk satu tahun, dan pada akhir periode sudah berjalan 9 bulan, maka nilai pendapatan yang harus disesuaikan adalah Rp 5.625.000.

Adjustment Journal:

- Sewa Diterima di Muka Rp 5.625.000

- Pendapatan Sewa Rp 5.625.000

Penyesuaian untuk Beban yang Masih Harus Dibayar (Utang Beban)

Beban yang masih harus dibayar adalah beban yang telah timbul tetapi belum dibayarkan.

Contoh:

Jika perusahaan menetapkan pembayaran gaji kepada karyawan sebesar Rp 8.000.000 dan pada akhir periode masih ada gaji yang belum dibayarkan sebesar Rp 2.000.000, maka nilai tersebut akan disesuaikan.

Adjustment Journal:

- Beban Gaji Rp 2.000.000

- Utang Gaji Rp 2.000.000

Penyesuaian untuk Pendapatan yang Masih Harus Diterima

Pendapatan yang masih harus diterima adalah pendapatan yang telah diperoleh oleh perusahaan tetapi belum diterima pembayarannya.

Contoh:

Jika perusahaan menyewakan mobil sebesar Rp 2.500.000, namun pembayarannya belum diterima hingga akhir periode, maka nilai tersebut akan disesuaikan.

Adjustment Journal:

- Piutang Sewa Rp 2.500.000

- Pendapatan Sewa Rp 2.500.000

Penyesuaian untuk Piutang Tidak Tertagih

Piutang tidak tertagih adalah piutang yang tidak dapat dilunasi oleh pelanggan dan dianggap sebagai kerugian.

Contoh:

Jika perusahaan memiliki piutang usaha sebesar Rp 9.000.000 dan memperkirakan 5% dari piutang tersebut tidak akan tertagih, maka nilai kerugian tersebut akan disesuaikan.

Adjustment Journal:

- Beban Kerugian Piutang Rp 450.000

- Cadangan Kerugian Piutang Rp 450.000

Tujuan Adjustment Journal

Jurnal penyesuaian memiliki beberapa tujuan utama:

- Mempermudah menyusun neraca saldo debit dan kredit buku besar.

- Merekap saldo akun-akun di buku besar.

- Menentukan saldo akun-akun di buku besar sesuai dengan kenyataan.

- Memudahkan penyusunan laporan keuangan.

- Mempermudah penyusunan kertas kerja.

- Mengoreksi perkiraan-perkiraan yang ada.

Dengan memahami konsep, contoh, dan tujuan jurnal penyesuaian, perusahaan dapat menjalankan proses akuntansi secara lebih akurat dan efisien, yang pada gilirannya akan meningkatkan kredibilitas dan kepercayaan dalam pelaporan keuangan.