Labalance.id – Laporan arus kas adalah salah satu laporan keuangan yang sangat penting bagi perusahaan, berfungsi untuk melacak pemasukan dan pengeluaran dari berbagai kegiatan operasional, investasi, dan pembiayaan. Dalam penyusunannya, terdapat dua metode yang umum digunakan, yaitu metode langsung dan tidak langsung. Artikel ini akan membahas perbedaan antara arus kas langsung dan tidak langsung, serta pentingnya laporan arus kas operasional untuk manajemen bisnis yang lebih baik.

Pengertian Laporan Arus Kas

Laporan arus kas, atau cash flow statement, adalah laporan yang mencatat semua arus kas masuk dan keluar dari suatu perusahaan selama periode tertentu. Laporan ini tidak hanya penting bagi akuntan, tetapi juga bagi pemilik bisnis untuk memahami kesehatan keuangan perusahaan.

Metode Penyusunan

Dalam penyusunan laporan arus kas, terdapat dua metode yang digunakan:

- Metode Langsung: Metode ini menyajikan informasi arus kas aktual dari aktivitas operasional perusahaan. Dalam laporan ini, semua penerimaan dan pembayaran kas dicatat secara langsung, sehingga memudahkan pembaca untuk melihat dari mana kas masuk dan ke mana kas keluar.

- Metode Tidak Langsung: Metode ini dimulai dengan laba bersih dan melakukan penyesuaian berdasarkan perubahan dalam akun aset dan kewajiban. Laporan ini lebih fokus pada perbedaan antara laba bersih dan arus kas dari aktivitas operasional.

Perbedaan Laporan Arus Kas Metode Langsung dan Tidak Langsung

Penyusunan Laporan:

- Metode Langsung: Penyusunan dilakukan berdasarkan buku kas/bank, mencatat kelompok penerimaan dan pengeluaran kas dari kegiatan operasional, investasi, dan pembiayaan.

- Metode Tidak Langsung: Penyusunan dilakukan berdasarkan laporan laba-rugi dan neraca, dengan menyesuaikan laba bersih untuk mencerminkan arus kas yang sebenarnya.

Unsur dan Komponen Penyusun:

- Metode Langsung: Mencantumkan penerimaan kas dari pelanggan, pembayaran kepada pemasok, gaji karyawan, dan pembayaran bunga serta pajak.

- Metode Tidak Langsung: Menggunakan komponen seperti beban depresiasi, piutang usaha, persediaan, dan utang usaha untuk menyesuaikan laba bersih.

Keunggulan dan Kelemahan:

- Metode Langsung: Lebih mudah dipahami dan memberikan informasi lebih detail mengenai sumber dan penggunaan kas. Namun, pengumpulan data bisa sulit dan mahal.

- Metode Tidak Langsung: Lebih mudah dalam penyusunan karena data yang diperlukan lebih mudah diakses. Namun, kurang memberikan detail mengenai arus kas spesifik.

Contoh Laporan Arus Kas

- Metode Langsung: Menyajikan penerimaan dan pembayaran kas secara langsung, memberikan gambaran jelas tentang arus kas.

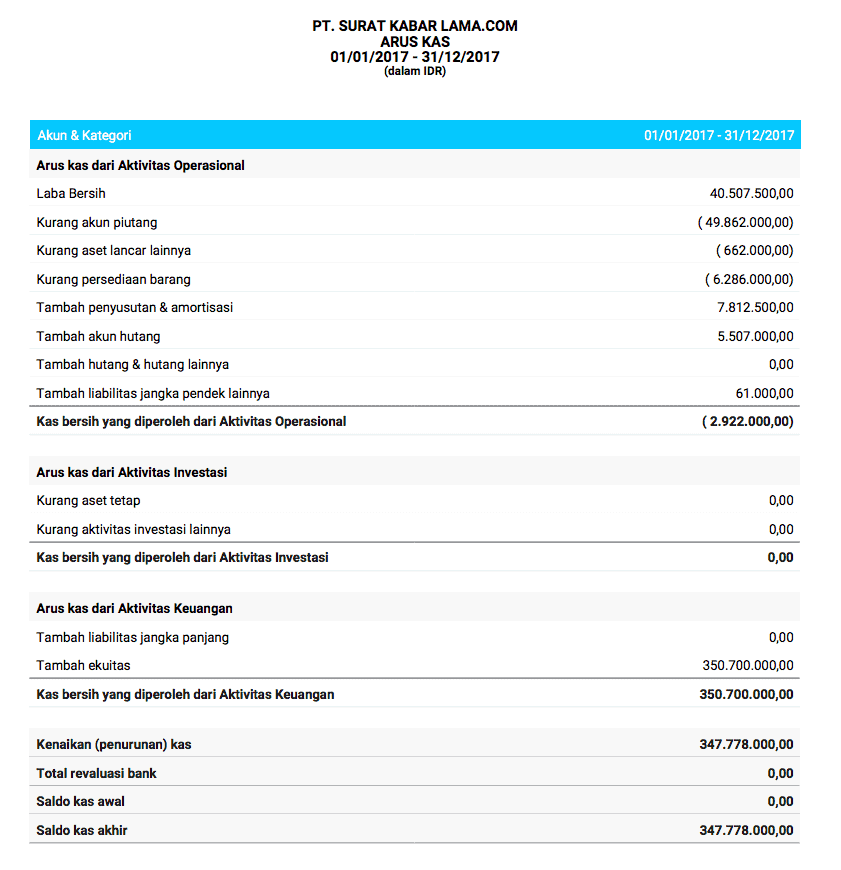

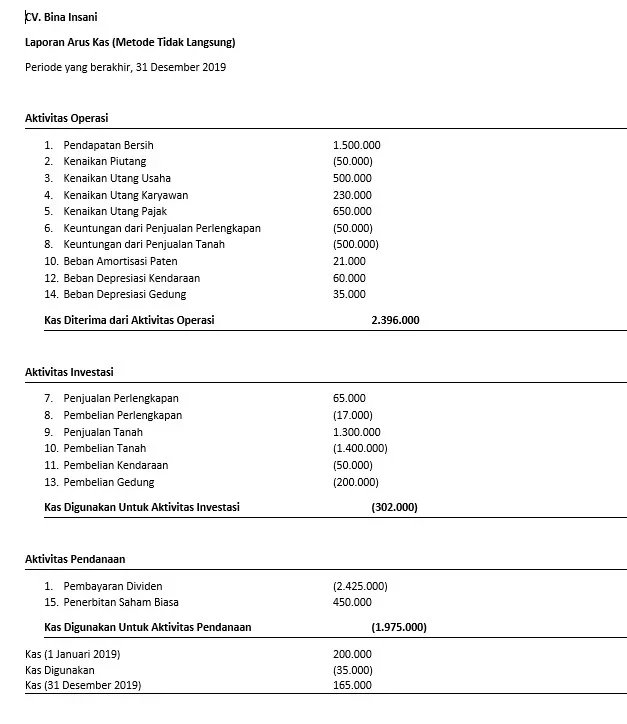

Contoh Arus Kas Metode Langsung / Image by Jurnal.id - Metode Tidak Langsung: Menyajikan laba bersih yang disesuaikan dengan perubahan akun untuk menunjukkan arus kas dari aktivitas operasional.

Contoh Arus Kas Metode Tidak Langsung / Image by: accurate.id

Kesimpulan

Perbedaan antara metode langsung dan tidak langsung dalam penyusunan laporan arus kas terletak pada cara penyusunan dan detail informasi yang disajikan. Pemilihan metode ini akan mempengaruhi bagian dari kegiatan operasional perusahaan, tetapi bagian investasi dan pembiayaan akan tetap sama.

Memahami kedua metode ini sangat penting bagi manajemen untuk mengambil keputusan yang lebih baik dalam pengelolaan keuangan perusahaan. Jika Anda mengalami kesulitan dalam menerapkan kedua metode tersebut, pertimbangkan untuk menggunakan software akuntansi online seperti Mekari Jurnal untuk mempermudah prosesnya.